高額療養費?生活保護?上限額は? 自己負担額の本当の出し方とは!?

訪問看護の費用は、保険からの給付、公費からの給付、ご利用者様の自己負担などで構成されます。では、それぞれの額はどのようにして決まるのでしょうか。

訪問看護で発生する総金額から保険や公費の給付分を引くと、その残りが、ご利用者様の自己負担となります。

保険や公費の給付は、給付率もしくは負担率といった割合で給付されるものと、高額療養費や自己負担上限額といった金額で給付されるものがあります。

優先順位は基本的に「保険>全国公費>地方公費>生活保護」の順で給付され、残った金額が自己負担となります。(一部公費優先の例外あり)

保険や公費を引いて算出した自己負担額が、後の公費で増えることはありません。

では、例を挙げてご説明します。

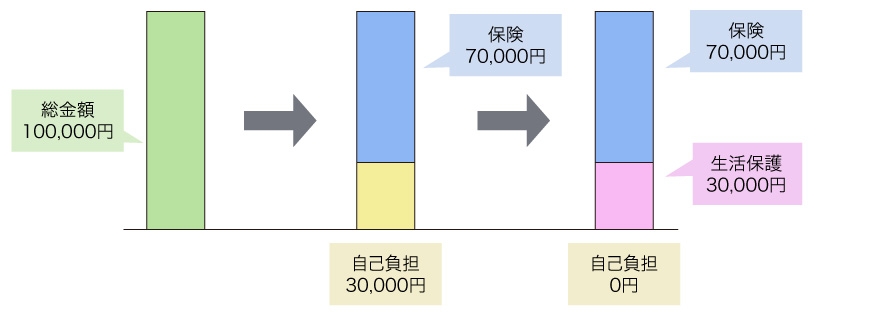

【例①:医療保険のみのご利用者様】

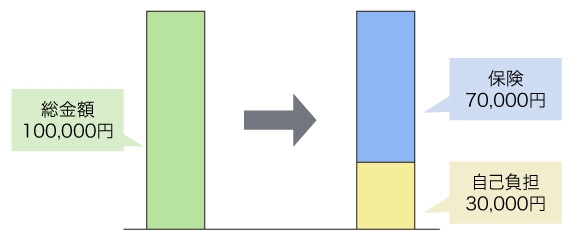

①-1総請求額100,000円、保険7割給付(高額療養費なし)の場合

| 100,000円(総金額)-70,000円(保険)=30,000円(自己負担) |

総金額:100,000円

保険給付:70,000円

自己負担:30,000円

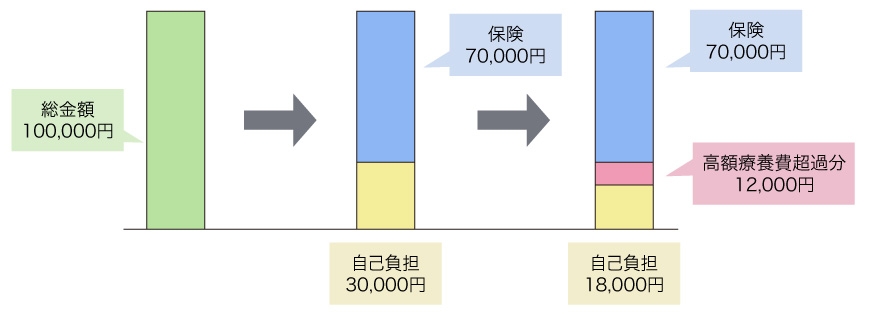

①-2 総請求額100,000円、保険7割給付(高額療養費18,000円)の場合

ご利用者様の自己負担額の上限が高額療養費までとなります。

| 100,000円(総金額)-70,000円(保険)=30,000円(自己負担) 30,000円(自己負担)>18,000円(高額療養費) |

⇒自己負担額より高額療養費の方が低いため、高額療養費を超えた12,000円は保険から支給され、自己負担額は18,000円となります。

総金額:100,000円

保険給付:82,000円

自己負担:18,000円

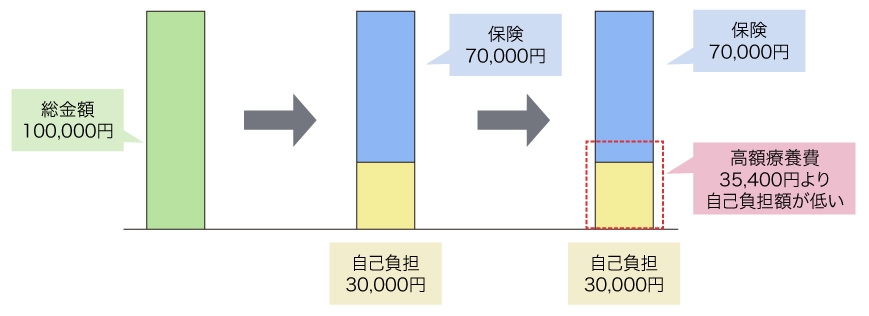

①-3 総請求額100,000円、保険7割給付(高額療養費35,400円)の場合

ご利用者様の自己負担額の上限が高額療養費までとなります。

| 100,000円(総金額)-70,000円(保険7割給付)=30,000円(自己負担) 30,000円(自己負担)<35,400円(高額療養費) |

総金額:100,000円

保険給付:70,000円

自己負担:30,000円

【例②:医療保険+全国公費のご利用者様】

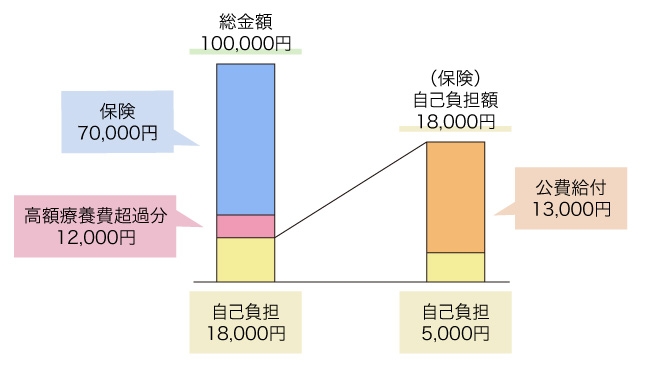

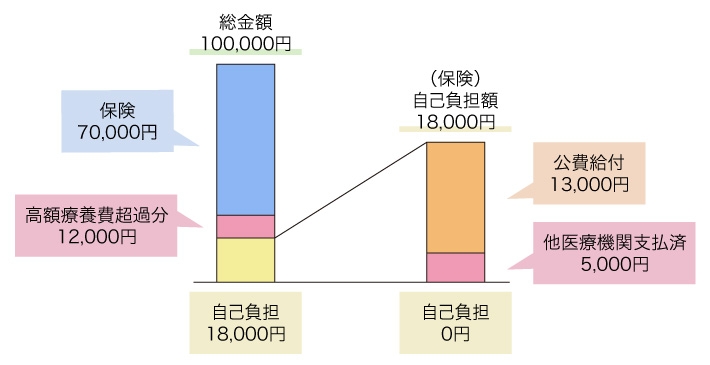

②-1 例①-2の状態で全国公費(負担率2割(=8割給付)、自己負担上限額5,000円)をお持ちの場合

| 100,000円(総金額)-80,000円(全国公費8割給付)=20,000円(公費自己負担) 20,000円(公費2割)>5,000円(公費自己負担上限) |

⇒2割の金額より全国公費の自己負担上限額の方が低いため、自己負担額は5,000円となります。

※保険が82,000円給付しているため、残り18,000円のうち13,000円を全国公費が給付し、ご利用者様の自己負担は5,000円となります。

総金額:100,000円

保険給付:82,000円

全国公費給付:13,000円

自己負担:5,000円

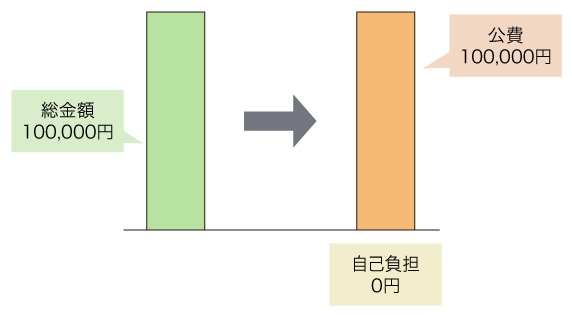

②-2 例①-2の状態で全国公費(負担率2割(=8割給付)、自己負担上限額20,000円)をお持ちの場合

| 18,000円(高額療養費)<20,000円(全国公費) |

⇒高額療養費より全国公費上限の方が高いため、自己負担額は30,000円から変わりません。

※算出した自己負担額が、公費で増えることはありません。

![]()

総金額:100,000円

保険給付:82,000円

全国公費給付:0円

自己負担:18,000円

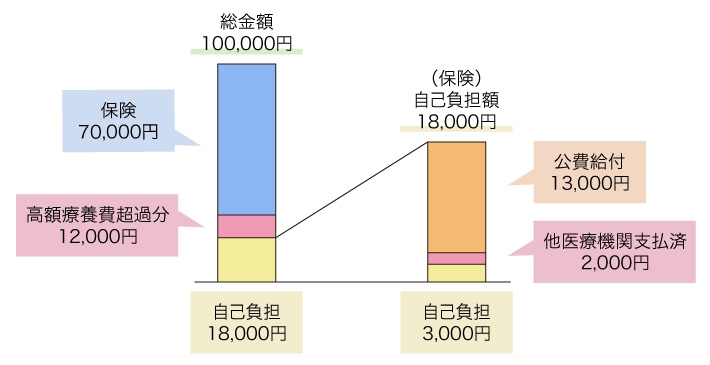

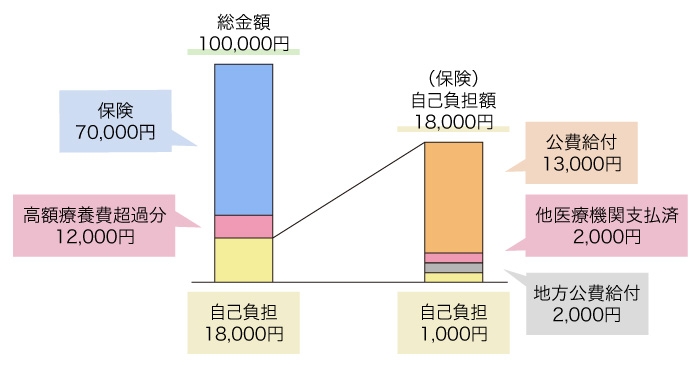

②-3 例②-1の時に、他の医療機関で公費の自己負担額を2,000円支払済みの場合

| 5,000円(公費上限額)-2,000円(他の医療機関で支払済み自己負担額)=3,000円 |

総金額:100,000円

保険給付:82,000円

全国公費給付:15,000円

自己負担:3,000円

②-4 ②-3の時に、他の医療機関で公費の自己負担額を5,000円全額支払済みの場合

| 5,000円(公費上限額)-5,000円(他の医療機関で支払済み自己負担額)=0円 |

総金額:100,000円

保険給付:82,000円

全国公費給付:18,000円

自己負担:0円

【例③:医療保険+全国公費+地方公費のご利用者様】

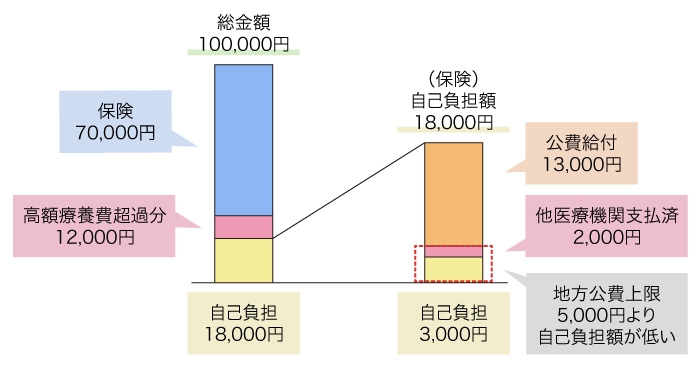

③-1 例②-3の時に、ご利用者様の自己負担額が1,000円の地方公費がある場合

| 5,000円(公費上限額)-2,000円(他の医療機関で支払済み自己負担額)=3,000円 3,000円(全国公費上限)>1,000円(地方公費上限) |

総金額:100,000円

保険給付:82,000円

全国公費給付:15,000円

地方公費給付:2,000円

自己負担:1,000円

③-2 例②-3の時に、ご利用者様の自己負担額が5,000円の地方公費がある場合

| 5,000円(公費上限額)-2,000円(他の医療機関で支払済み自己負担額)=3,000円 3,000円(全国公費の自己負担額)<5,000円(地方公費上限額) |

⇒全国公費の自己負担額より地方公費上限の方が高いため、自己負担額は全国公費の3,000円から変わりません。

総金額:100,000円

保険給付:82,000円

全国公費給付:15,000円

地方公費給付:0円

自己負担:3,000円

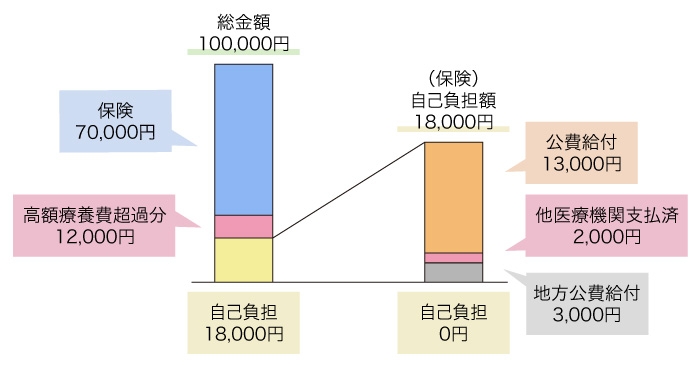

③-3 例③-1の時に、ご利用者様の自己負担額が0円の地方公費がある場合

| 5,000円(公費上限額)-2,000円(他の医療機関で支払済み自己負担額)=3,000円 3,000円(全国公費上限)>0円(地方公費上限) |

総金額:100,000円

保険給付:82,000円

全国公費給付:15,000円

地方公費給付:3,000円

自己負担:0円

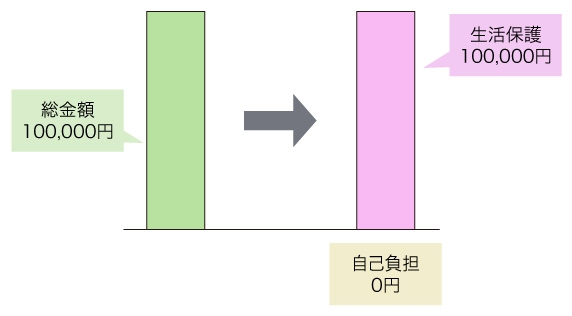

【例④:介護保険+生活保護のご利用者様】

介護保険の場合は介護保険と生活保護の併用になります。

④-1 介護保険+生活保護の場合

総請求額から介護保険の給付額を引いて算出される自己負担額を、生活保護が給付します。

総請求額100,000円、保険7割給付(介護保険なので高額療養費は無し)の場合

| 100,000円(総金額)-70,000円(保険7割給付)=30,000円(自己負担) 30,000円(自己負担)を生活保護が給付し、利用者の自己負担額は0円 |

総金額:100,000円

保険給付:70,000円

生活保護給付:30,000円

自己負担:0円

④-2 介護保険(みなし2号)+生活保護の場合

介護保険で40歳以上64歳未満の特定疾病該当者で生活保護の受給者は、Hで始まる被保険者番号が与えられ、介護保険と同等の扱いになります。

介護保険と同等に扱われますが、給付は介護保険ではなく全額生活保護からの給付になります。

| 総請求額100,000円、Hで始まる被保険者番号の利用者の場合 100,000円(総請求額)を全額生活保護が給付し、利用者の自己負担額は0円 |

総金額:100,000円

生活保護給付:100,000円

自己負担:0円

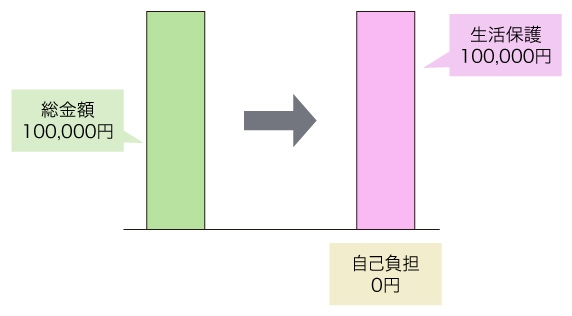

【例⑤:医療保険で生活保護のご利用者様】

医療保険で生活保護の場合、基本的に医療保険から離脱しているため全額生活保護からの給付となります。(一部例外あり)

また、別の公費をお持ちの場合、先に別の公費から給付され、算出される自己負担額を生活保護が給付します。

⑤-1 生活保護のみの場合

総請求額を生活保護が給付します

| 総請求額100,000円の場合 100,000円(総請求額)を全額生活保護が給付し、利用者の自己負担額は0円 |

総金額:100,000円

生活保護給付:100,000円

自己負担:0円

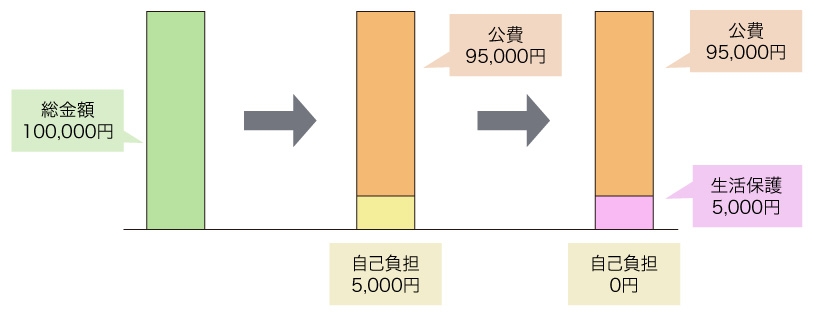

⑤-2 他公費(自己負担あり)と生活保護の場合

総請求額から他公費の給付額を引いて算出される自己負担額を、生活保護が給付します。

総請求額100,000円、全国公費(負担率2割(=8割給付)、自己負担上限額5,000円)をお持ちの場合

| 20,000円(公費給付割合)>5,000円(公費上限) 100,000円(総金額)-95,000円(公費給付)=5,000円(自己負担) 5,000円(自己負担)を生活保護が給付し、利用者の自己負担額は0円 |

総金額:100,000円

公費給付:95000円

生活保護給付:5,000円

自己負担:0円

⑤-3 他公費(自己負担なし)と生活保護の場合

難病医療や自立支援医療の公費は、生活保護世帯の利用者は自己負担上限額が0円と記載されています。

全額公費が給付するため、生活保護からの給付はありません。

| 100,000円(総請求額)を全額公費が給付し、利用者の自己負担額は0円 |

総金額:100,000円

公費給付:100,000円

自己負担:0円

パターンが様々なので少し複雑ですが、制度全体は基本的にご利用者様が不利益とならない仕組みと言えるでしょう。自己負担額を算出する際は、「保険>全国公費>地方公費>生活保護」の順で差し引いていけば残った額が自己負担額となりますので、覚えておいてください。

|

訪問看護の開業・訪問看護のソフトに関するご相談はこちら \お急ぎの方はお電話でのお問い合わせがスムーズです/

|